Rozliczenie roczne PIT to dla wielu z nas moment, w którym szukamy sposobów na obniżenie podatku. Jedną z cenniejszych możliwości jest odliczenie wydatków na leki w ramach ulgi rehabilitacyjnej. Jako Wiktor Król, przygotowałem dla Ciebie praktyczny przewodnik, który krok po kroku wyjaśni, kto i na jakich zasadach może skorzystać z tej ulgi, gdzie wpisać odpowiednie kwoty w deklaracji oraz jakich błędów unikać. Przeczytaj go uważnie, aby skutecznie skorzystać z przysługującego prawa i uniknąć niepotrzebnych pomyłek.

Odliczenie leków w PIT: kluczowe zasady, kto może skorzystać i gdzie wpisać

- Ulga na leki to część ulgi rehabilitacyjnej, dostępna dla osób z orzeczeniem o niepełnosprawności lub ich opiekunów.

- Odliczasz tylko nadwyżkę wydatków ponad 100 zł miesięcznie, nie sumujesz kwot z różnych miesięcy.

- Wymagane jest zalecenie lekarza specjalisty oraz imienne faktury za zakup leków, nie wystarczy paragon.

- Wydatki wykazujesz w załączniku PIT/O, który dołączasz do PIT-37, PIT-36 lub PIT-28.

- Pamiętaj, aby przechowywać dokumenty przez 5 lat na wypadek kontroli skarbowej.

Kto może odliczyć leki w PIT? Sprawdź kryteria

Zacznijmy od podstaw, czyli od tego, kto w ogóle ma prawo do odliczenia wydatków na leki. To bardzo ważne, ponieważ ulga na leki nie jest dostępna dla każdego, a jej przyznanie jest ściśle powiązane z szerszą ulgą rehabilitacyjną. Wielu moich klientów myli się, sądząc, że status emeryta czy rencisty automatycznie uprawnia do tego odliczenia, a to nieprawda. Kluczowe jest posiadanie odpowiedniego orzeczenia o niepełnosprawności.

Ulga na leki to część szerszej ulgi rehabilitacyjnej

Odliczenie wydatków na leki jest jednym z elementów tak zwanej ulgi rehabilitacyjnej. To oznacza, że aby móc skorzystać z tej preferencji podatkowej, musisz spełniać warunki uprawniające do ulgi rehabilitacyjnej. Zgodnie z przepisami, prawo do odliczenia leków przysługuje przede wszystkim osobom posiadającym orzeczenie o niepełnosprawności. Dodatkowo, z ulgi mogą skorzystać także podatnicy mający na utrzymaniu osoby niepełnosprawne, które spełniają określone kryteria.

Sprawdź, czy spełniasz kluczowe kryterium: orzeczenie o niepełnosprawności

Podstawowym i najważniejszym warunkiem do skorzystania z ulgi na leki jest posiadanie aktualnego orzeczenia o niepełnosprawności. Może to być orzeczenie o zakwalifikowaniu do jednego z trzech stopni niepełnosprawności (znacznego, umiarkowanego lub lekkiego) lub orzeczenie o niepełnosprawności wydane przed 1998 rokiem. Chcę podkreślić, że sam status emeryta lub rencisty nie jest wystarczający do skorzystania z tej ulgi. Bez orzeczenia o niepełnosprawności, nawet jeśli ponosisz wysokie wydatki na leki, niestety nie będziesz mógł ich odliczyć.

Odliczenie dla opiekuna: kiedy możesz rozliczyć leki osoby bliskiej?

Jeśli masz na utrzymaniu osobę niepełnosprawną, na przykład małżonka, dziecko (własne lub przysposobione), rodzica, rodzeństwo, dziadków, wnuków czy teściów, możesz odliczyć wydatki na jej leki. Jest jednak jeden bardzo ważny warunek: dochód osoby niepełnosprawnej w roku podatkowym nie może przekroczyć dwunastokrotności kwoty renty socjalnej obowiązującej w grudniu danego roku podatkowego. Wartości te zmieniają się co roku, więc zawsze upewnij się, jaka kwota obowiązuje w danym okresie. Co istotne, faktury za zakup leków mogą być wystawione zarówno na Ciebie, jako podatnika, jak i na osobę niepełnosprawną, którą masz na utrzymaniu. Ważne, aby zawierały wszystkie niezbędne dane.

Jak obliczyć ulgę na leki? Zrozum złotą zasadę

Przejdźmy teraz do sedna, czyli do sposobu obliczania kwoty, którą możesz odliczyć. To właśnie tutaj najczęściej pojawiają się błędy i nieporozumienia. Kluczowa jest zasada "nadwyżki ponad 100 zł", która nie zawsze jest intuicyjna, ale po moich wyjaśnieniach na pewno ją zrozumiesz.

Nadwyżka ponad 100 zł miesięcznie: co to dokładnie oznacza?

Zasada jest prosta, ale wymaga precyzji: możesz odliczyć tylko tę część wydatków na leki, która w danym miesiącu przekroczyła kwotę 100 zł. Oznacza to, że pierwsze 100 zł wydane w każdym miesiącu na leki nie podlega odliczeniu. Odliczasz jedynie nadwyżkę ponad ten próg. Bardzo ważne jest, aby pamiętać, że wydatki z różnych miesięcy nie sumują się w celu przekroczenia progu 100 zł. Każdy miesiąc rozliczasz oddzielnie. Jeśli w jednym miesiącu wydałeś 90 zł, a w drugim 120 zł, to odliczysz tylko 20 zł z drugiego miesiąca, a z pierwszego nic.

Praktyczne przykłady obliczeń, które rozwieją Twoje wątpliwości

Aby to dobrze zrozumieć, przyjrzyjmy się kilku konkretnym sytuacjom:

-

Przykład 1: W styczniu wydałeś na leki 180 zł. Odliczeniu podlega kwota 180 zł - 100 zł = 80 zł.

-

Przykład 2: W lutym wydałeś na leki 90 zł. Ponieważ kwota ta nie przekroczyła 100 zł, nie możesz odliczyć nic.

-

Przykład 3: W marcu wydałeś 150 zł, a w kwietniu 80 zł. Z marca odliczysz 150 zł - 100 zł = 50 zł. Z kwietnia nie odliczysz nic. Łącznie za te dwa miesiące odliczysz 50 zł. Jak widzisz, wydatki z kwietnia nie "dodały się" do tych z marca, aby przekroczyć próg.

Jakie leki kwalifikują się do odliczenia? Nie tylko te związane z Twoją niepełnosprawnością!

Do odliczenia kwalifikują się leki w rozumieniu Prawa farmaceutycznego. Co ważne, nie muszą to być leki bezpośrednio związane z Twoją niepełnosprawnością, na podstawie której masz orzeczenie. Jeśli lekarz specjalista zalecił Ci stosowanie jakichkolwiek leków (na stałe lub czasowo), to wydatki na nie mogą podlegać odliczeniu, pod warunkiem spełnienia pozostałych kryteriów. Pamiętaj jednak, że suplementy diety nie są lekami i nie podlegają odliczeniu w ramach tej ulgi.

Dokumentacja ulgi na leki: co musisz mieć, by odliczyć?

Posiadanie orzeczenia i zrozumienie zasad obliczania to jedno, ale bez odpowiedniej dokumentacji Twoje odliczenie może zostać zakwestionowane. Urząd skarbowy bardzo restrykcyjnie podchodzi do kwestii dowodów, dlatego musisz być przygotowany. W tej sekcji wyjaśnię, co dokładnie musisz mieć, aby Twoje odliczenie było bezproblemowe.

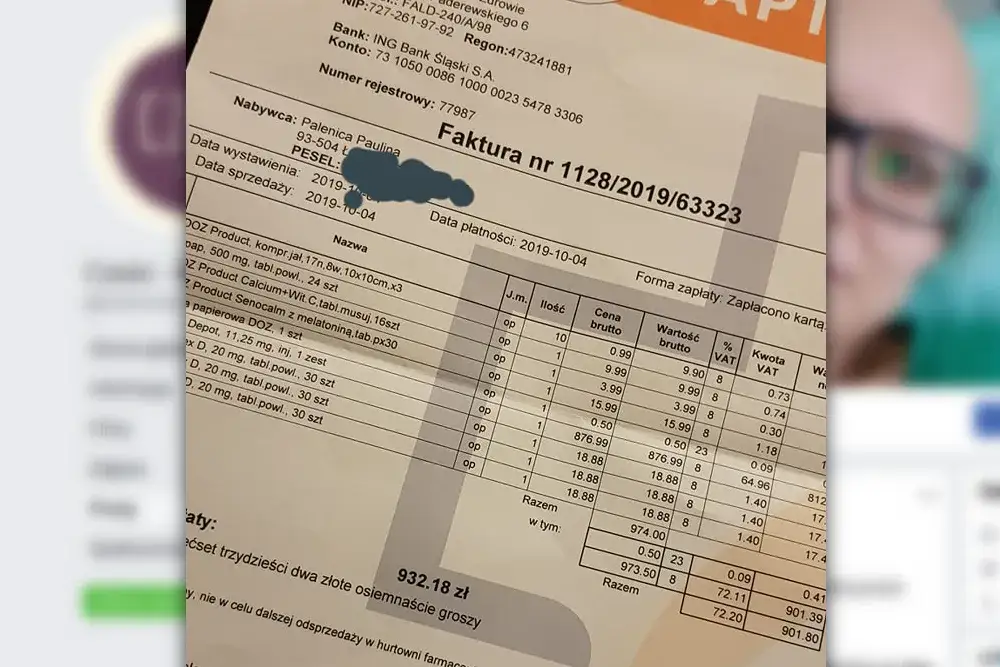

Dlaczego paragon z apteki to za mało? Rola faktury imiennej

Wielokrotnie spotykam się z pytaniem, czy zwykły paragon fiskalny z apteki wystarczy. Niestety, moja odpowiedź zawsze brzmi: nie. Aby móc odliczyć wydatki na leki, musisz posiadać imienną fakturę. Taka faktura powinna zawierać Twoje dane (lub dane osoby niepełnosprawnej, którą masz na utrzymaniu), nazwę leku, datę zakupu oraz kwotę. Paragon fiskalny nie zawiera wszystkich tych danych i dlatego nie jest uznawany za wystarczający dowód poniesienia wydatku w ramach ulgi rehabilitacyjnej.

Zaświadczenie od lekarza specjalisty: jak powinno wyglądać i co zawierać?

Kolejnym kluczowym dokumentem jest zaświadczenie od lekarza specjalisty potwierdzające konieczność stosowania danego leku. Może to być zaświadczenie lekarskie, kopia recepty, a nawet wpis w karcie pacjenta, jeśli jasno wynika z niego zalecenie stałego lub czasowego stosowania określonych leków. Ważne, aby z dokumentu jasno wynikało, że lekarz specjalista (np. kardiolog, neurolog, diabetolog) zalecił Ci konkretny lek. Nie musisz dołączać tego zaświadczenia do deklaracji PIT, ale musisz je posiadać na wypadek kontroli skarbowej.

Jak długo musisz przechowywać dokumenty na wypadek kontroli?

To bardzo ważna kwestia, o której wielu podatników zapomina. Wszystkie dokumenty potwierdzające Twoje prawo do ulgi (faktury imienne, zaświadczenia lekarskie, orzeczenie o niepełnosprawności) musisz przechowywać przez 5 lat, licząc od końca roku podatkowego, w którym złożyłeś zeznanie. Na przykład, jeśli rozliczasz PIT za rok 2023 (składany w 2024 roku), dokumenty musisz przechowywać do końca 2029 roku. Urząd skarbowy ma prawo w tym okresie wezwać Cię do przedstawienia tych dowodów.

Gdzie wpisać ulgę na leki w PIT? Instrukcja krok po kroku

Skoro już wiesz, kto i na jakich zasadach może odliczyć leki, oraz jakie dokumenty są potrzebne, pora na praktyczną instrukcję, jak przenieść to wszystko do Twojej deklaracji podatkowej. To ostatni, ale równie ważny etap, który pozwoli Ci skutecznie skorzystać z ulgi.

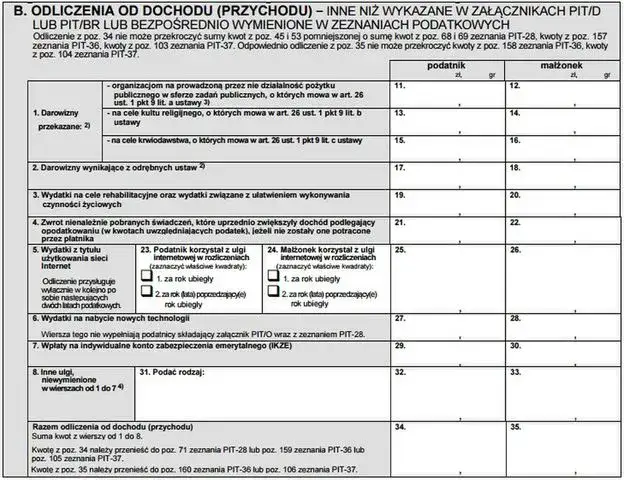

Załącznik PIT/O: Twoje centrum dowodzenia ulgą rehabilitacyjną

Wydatki na leki, jako część ulgi rehabilitacyjnej, wykazuje się w specjalnym załączniku do głównej deklaracji podatkowej. Tym załącznikiem jest PIT/O (Informacja o odliczeniach od dochodu (przychodu) i od podatku). To właśnie w nim zgromadzisz wszystkie informacje dotyczące ulgi rehabilitacyjnej. Załącznik PIT/O składa się razem z jedną z głównych deklaracji, w zależności od formy Twojego opodatkowania, najczęściej z PIT-37 (dla osób zatrudnionych na umowę o pracę, zlecenie, o dzieło), PIT-36 (dla osób prowadzących działalność gospodarczą opodatkowaną na zasadach ogólnych) lub PIT-28 (dla osób rozliczających się ryczałtem od przychodów ewidencjonowanych).

Wskazujemy konkretne pola w formularzu PIT/O

W załączniku PIT/O, wydatki na leki wpisuje się w części B "Odliczenia od dochodu (przychodu)". Szukaj pola oznaczonego jako "Wydatki na cele rehabilitacyjne". Zazwyczaj jest to pole 26 (dla podatnika) lub 27 (dla małżonka, jeśli rozliczacie się wspólnie i oboje spełniacie warunki). W to pole wpisujesz łączną kwotę wszystkich wydatków na cele rehabilitacyjne, w tym sumę odliczonych nadwyżek za leki z poszczególnych miesięcy w danym roku podatkowym. Pamiętaj, aby wpisać kwotę po zaokrągleniu do pełnych złotych.

Jak przenieść kwotę z PIT/O do głównej deklaracji (PIT-37, PIT-36, PIT-28)?

Po wypełnieniu załącznika PIT/O, łączną kwotę odliczeń od dochodu (w tym z tytułu ulgi na leki) należy przenieść do odpowiedniego pola w Twojej głównej deklaracji podatkowej (PIT-37, PIT-36 lub PIT-28). W tych formularzach znajdziesz sekcję poświęconą odliczeniom od dochodu. Kwota z PIT/O zostanie wpisana w polu, które odnosi się do "sumy odliczeń od dochodu" lub "ulgi rehabilitacyjnej". Systemy do rozliczania PIT online zazwyczaj automatycznie przenoszą te kwoty, ale zawsze warto to sprawdzić.

Uniknij błędów: najczęstsze pytania o ulgę na leki

Na koniec chciałbym rozwiać kilka najczęstszych wątpliwości, które pojawiają się przy rozliczaniu ulgi na leki. Odpowiedzi na te pytania pomogą Ci uniknąć typowych błędów i zapewnią, że Twoje odliczenie będzie prawidłowe.

Czy suplementy diety i wyroby medyczne można odliczyć?

To bardzo częste pytanie. Odpowiedź jest jednoznaczna: suplementy diety nie podlegają odliczeniu w ramach ulgi na leki. Są one traktowane jako środki spożywcze, a nie produkty lecznicze w rozumieniu Prawa farmaceutycznego. Jeśli chodzi o wyroby medyczne (np. ciśnieniomierze, glukometry, paski testowe), co do zasady nie są one lekami i nie podlegają odliczeniu w ramach ulgi na leki. Niektóre wyroby medyczne mogą być odliczone w ramach innych kategorii ulgi rehabilitacyjnej, ale nie jako leki.

Co w sytuacji, gdy leki były częściowo refundowane przez NFZ lub PFRON?

Jeśli Twoje wydatki na leki zostały sfinansowane (lub dofinansowane) ze środków Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych (PFRON), Narodowego Funduszu Zdrowia (NFZ), zakładowego funduszu rehabilitacji osób niepełnosprawnych lub zwrócone Ci w jakiejkolwiek innej formie, to nie możesz ich odliczyć. Ulga przysługuje tylko od wydatków, które faktycznie sam poniosłeś. Jeśli wydatki były dofinansowane jedynie częściowo, możesz odliczyć tylko tę różnicę, którą pokryłeś z własnej kieszeni.

Czy status emeryta lub rencisty automatycznie uprawnia do ulgi?

Powtórzę to jeszcze raz, bo to bardzo ważna kwestia: sam status emeryta lub rencisty nie uprawnia automatycznie do ulgi na leki. Kluczowe jest posiadanie orzeczenia o niepełnosprawności. Bez tego dokumentu, niezależnie od wieku czy statusu świadczeniobiorcy, nie możesz skorzystać z odliczenia.

Przeczytaj również: Leki na opryszczkę: Jak wybrać najlepszy preparat i szybko pozbyć się zimna?

Rozliczasz się wspólnie z małżonkiem? Zobacz, jak to zrobić poprawnie

W przypadku wspólnego rozliczenia z małżonkiem, wydatki na leki może odliczyć ten z małżonków, który spełnia warunki do ulgi rehabilitacyjnej, czyli posiada orzeczenie o niepełnosprawności lub jest opiekunem osoby niepełnosprawnej. Jeśli oboje małżonkowie spełniają te warunki (np. oboje mają orzeczenie o niepełnosprawności), każdy z nich odlicza swoje wydatki na leki w ramach swojego limitu 100 zł miesięcznie. Pamiętaj, że w załączniku PIT/O są oddzielne pola dla podatnika i małżonka, co ułatwia prawidłowe rozliczenie.